Pelatihan dibuka oleh Menteri Desa PDT RI Bp. Yandri Susanto

.jpeg)

.jpeg)

.jpeg)

Definisi Lembaga Keuangan Mikro (LKM) tersebut menunjukkan bahwa usaha mengumpulkan uang masyarakat berupa simpanan individual atau memberikan pinjaman kepada individu tertentu termasuk dalam kategori usaha yang dijalankan oleh Lembaga Keuangan Mikro (LKM).

Bentuk badan hukum yang menjalankan usaha LKM dijelaskan dalam pasal 2 Peraturan OJK Nomor 10/POJK.05/2021 berupa koperasi atau perseroan terbatas.

Dari uraian di atas muncul pertanyaan, "apakah BUMDes dan BUMDESMA bisa menjalankan usaha simpan pinjam layaknya LKM?". Mengacu pada pasal 2 di atas jelas bahwa yang menjalankan usaha jasa keuangan mikro adalah badan hukum yang berbentuk koperasi atau perseroan terbatas. BUMDes dan BUMDESMA bukan merupakan koperasi atau perseroan terbatas sehingga tidak memenuhi syarat untuk menjalankan usaha layaknya LKM.

BUMDes dan BUMDESMA bisa saja berusaha dalam bidang jasa keuangan layaknya LKM dengan cara membentuk unit simpan pinjam yang dikelola oleh perseroan terbatas. Cara ini diatur dalam pasal 2 ayat (2) Peraturan OJK Nomor 10/POJK.05/2021 yang berbunyi:

"Perseroan terbatas sebagaimana dimaksud pada ayat (1) huruf b, sahamnya paling sedikit 60% (enam puluh persen) wajib dimiliki oleh pemerintah daerah kabupaten/kota atau badan usaha milik desa/kelurahan."

Mungkin muncul pertanyaan, "bagaimana dengan usaha jasa keuangan yang dijalankan oleh BUMDESMA LKD?". Usaha jasa keuangan yang dijalankan oleh BUMDESMA LKD diatur tersendiri dalam Permen Desa PDTT Nomor 15 Tahun 2021 tentang Tata Cara Pembentukan Pengelola Kegiatan Dana Bergulir Masyarakat Eks Program Nasional Pemberdayaan Masyarakat Mandiri Perdesaan Menjadi Badan Usaha Milik Desa Bersama yakni dalam pasal 12 (3) yang berbunyi:

Usaha mengelola Dana Bergulir Masyarakat (DBM) eks PNPM Mandiri Perdesaan dilakukan dalam kerangka untuk penangulangan kemiskinan melalui pemberdayaan masyarakat desa. Dalam menjalankan usahanya tersebut BUMDESMA LKD harus mematuhi ketentuan yang berlaku, di antaranya adalah:

Tanya:

Bagaimana cara pencatatan jurnal pinjaman dan angsuran kelompok SPP?

Jawab:

Contoh transaksi:

BUMDESMA LKD Maju Barage pada tanggal 12 Agustus 2024 menyalurkan pinjaman kepada Kelompok SPP Flamboyan sebesar Rp 60.000.000,-, maka pencatatan jurnalnya sbb:

Pada tanggal 10 September 2024 Kelompok SPP Flamboyan membayar angsuran pokok sebesar Rp 5.000.000,- dan jasa sebesar Rp 600.000,-, maka pencatatan jurnalnya sbb:

Sumber: Kepmen Desa PDTT No. 136 Th. 2022 hal. 143

Tanya: Bagaimana cara pencatatan jurnal penyesuaian penyusutan aset tetap?

Jawab:

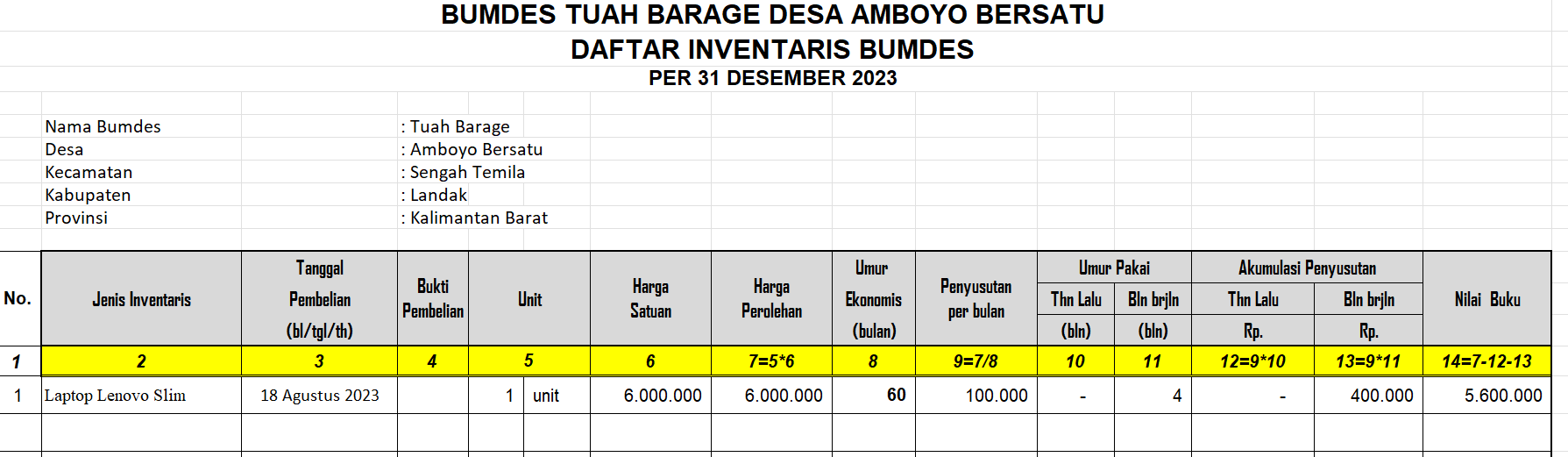

Contoh kasus:

Pada tanggal 18 Agustus 2023 BUMDes Tuah Barage membeli laptop merk Lenovo tipe slim senilai Rp 6.000.000,-. Umur ekonomis laptop selama 5 tahun (60 bulan), maka penyusutan per bulan Rp 100.000,-.

Untuk memudahkan perhitungan bisa dibuatkan buku bantu penyusutan aset tetap seperti ini:

Transaksi pembelian laptop dicatat di jurnal sbb:

Pencatatan jurnal penyesuaian di akhir tahun (31 Desember 2023) sbb:

Dengan demikian pencatatan jurnal Saldo Awal 1 Januari 2024 untuk akun Akumulasi Penyusutan Peralatan dan Mesin sebesar Rp 400.000,-.

Ada pertanyaan: "Bagaimana cara pencatatan jurnal akun sewa dibayar di muka dan bagaimana penyesuaian jurnal akun sewa dibayar di muka tersebut pada akhir tahun?"

Contoh kasus:

Pada tanggal 11 Maret 2023 BUMDes Tuah Barage membayar sewa bangunan untuk kantor (sekretariat) sebesar Rp 12.000.000,- untuk masa sewa selama dua tahun (24 bulan). Terhadap transaksi tsb pencatatan jurnalnya sbb:

SALDO AWAL merupakan:

.jpeg)

.jpeg)

.jpeg)